생보업계의 2023년 3분기 보험계약마진(CSM, Contractual Service Margin)이 전분기 대비 1조817억원(이하 원 생략) 상승했으나, 전월 대비로는 2천716억이 하락했다.

최근 각 생보사들이 발표한 2023년 3분기 사업보고서에 따르면, 보험사의 주요 가치 평가 지표 중 하나인 보험계약마진(이하 CSM으로도 표기)의 성장세가 둔화되고 있는 것으로 분석됐다.

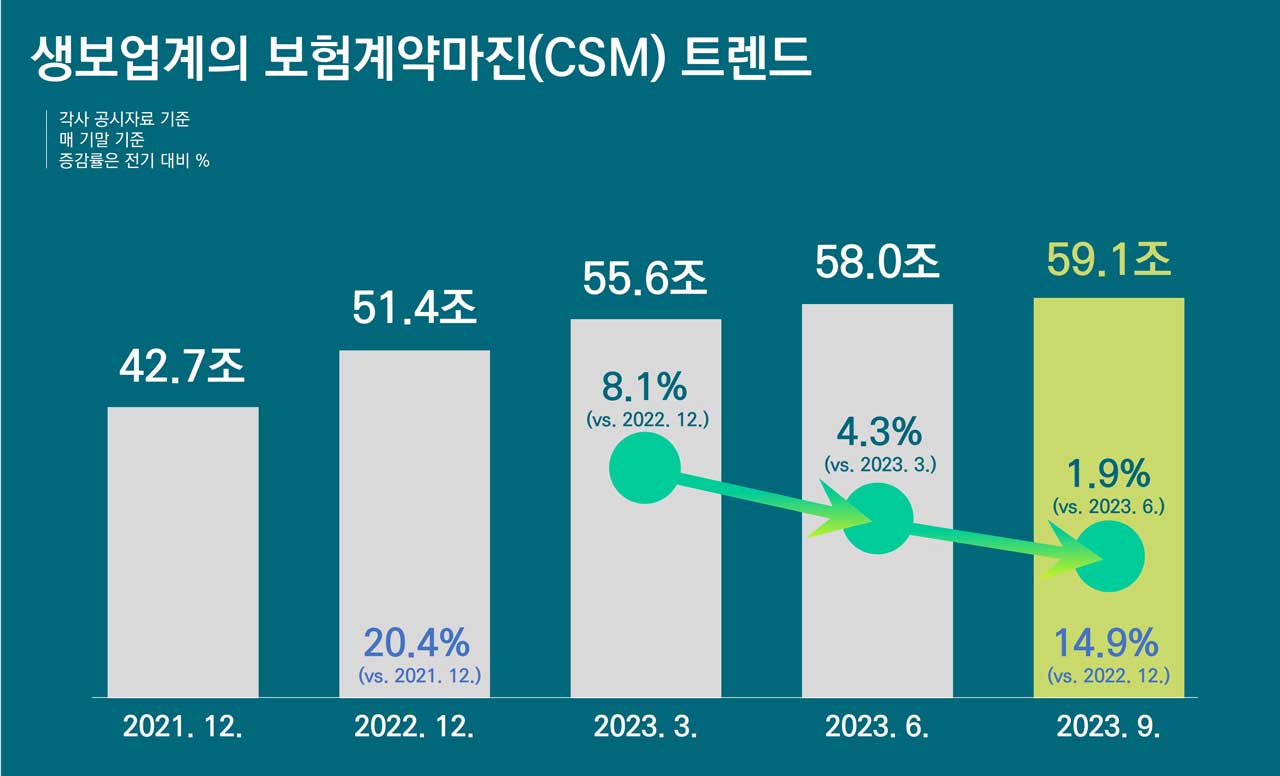

그래프 1. 생보업계 CSM 트렌드(성장률은 전기 대비)

데이터: 금융감독원 전자공시시스템, 생명보험협회, 각사 공시 자료

구체적으로 올해 3월말(1분기) CSM, 전기 대비, 성장률은 8.1%였으나 이후 6월말(2분기)에는 4.3%, 9월말(3분기)에는 1.9%로 매 분기마다 큰 폭으로 감소했다(위 ‘그래프 1’ 참고).

물론 이는 올해 하반기부터 보험업계에 본격적으로 적용된 금융감독원의 ‘IFRS17 계리적 가정 가이드라인’의 영향이 크다.

앞서 금융감독원은 ‘보험회사의 자의적인 계리적 가정 사용을 견제하기 위한 목적’으로 동 가이드라인을 마련했다.

이 가이드라인에는 ①무·저해지 보험 해약률 가정 산출기준, ②CSM 수익 인식기준, ③VFA(Variable Fee Approach, 변동수수료접근법) 적용기준, ③실손보험 계리적 가정 산출기준, ⑤RA(Risk Adjustment, 위험조정) 상각기준이 포함돼 있다.

비록 이 가이드라인에 대한 이해관계자들의 논쟁이 깔끔하게 마무리 된 것은 아니나, 금융감독원은 현재 이를 보험업감독업무시행세칙에 반영하기 위한 절차를 진행중이다.

한편 이번 ‘IFRS17 계리적 가정 가이드라인’ 도입의 최대 수혜자(CSM에 한해)는 단연 교보생명이다.

왜냐하면, 교보생명의 CSM이 전분기 대비 1조1847억, 전월 대비 9천713억이나 상승했기 때문이다(아래 ‘표 1’ 참고).

참고로, CSM은 올해 도입된 신 국제회계기준(IFRS17)의 주요 지표 중 하나로서 ‘보험사의 미래 이익을 가늠할 수 있는 수익지표’이다.

표 1. 생보사별 CSM 트렌드(단위: 억, 기말 기준)

| 회사 | 2021 | 2022 | 2023 | ||||

| 3월(1Q) | 6월(2Q) | 9월(3Q) | 9월⊝6월 | 9월⊝8월 | |||

| 삼성 | 76,783 | 90,940 | 113,043 | 119,128 | 116,520 | -2,608 | -5,761 |

| 한화 | 74,662 | 96,679 | 97,125 | 101,167 | 97,991 | -3,176 | -4,973 |

| 신한라이프 | 64,883 | 69,249 | 70,277 | 70,413 | 72,030 | 1,616 | 542 |

| 교보 | 45,797 | 47,099 | 50,507 | 52,102 | 63,948 | 11,847 | 9,713 |

| NH농협 | 30,832 | 42,505 | 45,315 | 46,248 | 46,062 | -185 | -1,148 |

| KB라이프 | 14,268 | 23,798 | 31,516 | 31,905 | 32,140 | 234 | -180 |

| 동양 | 19,320 | 23,742 | 24,857 | 25,055 | 25,748 | 693 | -199 |

| 흥국 | 15,048 | 18,947 | 19,242 | 22,189 | 21,701 | -489 | -807 |

| 미래에셋 | 16,055 | 18,099 | 19,177 | 19,327 | 21,382 | 2,055 | 2,055 |

| 메트라이프 | 19,873 | 19,279 | 20,069 | 20,942 | 19,440 | -1,502 | -1,728 |

| AIA | 14,896 | 15,821 | 15,840 | 18,082 | 18,235 | 152 | 362 |

| DB | 11,335 | 15,524 | 16,649 | 17,173 | 17,614 | 441 | -11 |

| ABL | 4,549 | 7,018 | 7,550 | 8,840 | 9,731 | 891 | 391 |

| DGB | 6,007 | 6,758 | 6,986 | 7,483 | 7,942 | 459 | -574 |

| KDB | 2,361 | 5,239 | 4,727 | 5,584 | 5,331 | -253 | -942 |

| 라이나 | 4,185 | 4,787 | 4,828 | 4,977 | 5,117 | 140 | 49 |

| 하나 | 1,566 | 2,953 | 2,927 | 2,891 | 2,973 | 82 | 574 |

| IBK | 1,158 | 1,880 | 2,126 | 2,352 | 2,768 | 417 | 83 |

| 푸본현대 | 1,360 | 1,401 | 1,392 | 1,702 | 1,747 | 45 | -112 |

| 처브라이프 | 1,535 | 1,677 | 1,636 | 1,464 | 1,447 | -17 | -17 |

| 라이프 플래닛 |

274 | 721 | 697 | 739 | 746 | 7 | 1 |

| BNP파리바카디프 | 389 | 258 | 297 | 368 | 335 | -32 | -32 |

| 합계 | 427,138 | 514,374 | 556,089 | 580,131 | 590,948 | 10,817 | -2,716 |

데이터: 금융감독원 전자공시시스템, 생명보험협회

주 (1) 2021년 2022년 수치는 각 생보사 공시 자료를, 2023년 수치는 생보협회 자료를 참고

(2) 각 수치는 해당 시점 산출값 기준, 데이터 정렬은 2023. 9월 수치 기준

(3) 데이터 정리 과정에 Human error가 포함됐을 수 있음

English version>>

Life insurance industry’s CSM in 3Q 2023 up $1.817 trillion from 2Q, down $271.6 billion from August

The life insurance industry’s Contractual Service Margin (CSM) increased by $1.817 trillion in Q3 2023 from Q2, but decreased by $271.6 billion from August.

According to the 3Q 2023 business reports released by life insurers, one of the key valuation metrics for insurers, the growth of the Contractual Service Margin (also known as CSM), is slowing down.

Graph 1. CSM trends in the life insurance industry (growth rate compared to the previous period)

Data: Financial Supervisory Service (FSS) Electronic Disclosure System, Korea Life Insurance Association (KLIA), Disclosure Data of Each Company

Specifically, at the end of March (Q1) of this year, the growth rate of CSM was 8.1% compared to the previous quarter, but then decreased sharply to 4.3% at the end of June (Q2) and 1.9% at the end of September (Q3) (see “Graph 1” above).

This is, of course, largely due to the Financial Supervisory Service (FSS)’s ‘IFRS17 Actuarial Assumptions Guideline’, which have been applied to the insurance industry since the second half of this year.

The FSS had previously established the guidelines with the aim of “curbing the arbitrary use of actuarial assumptions by insurance companies.

The guideline includes (1) actuarial assumption of no or low-surrender insurance lapse rate, (2) CSM revenue recognition, (3) criteria for applying the variable fee approach (VFA), (4) actuarial assumptions for medical indemnity insurance, and (5) criteria for calculating the risk adjustment (RA).

Although the debate among stakeholders on the guidelines has not been concluded neatly, the FSS is currently in the process of reflecting it in the detailed rules for enforcement of insurance business supervision.

Meanwhile, Kyobo Life Insurance is by far the biggest beneficiary (CSM only) of the introduction of the ‘IFRS17Actuarial Assumption Guideline.’

This is because its CSM rose by 1.187 trillion won quarter-on-quarter and 971.3 billion won month-on-month (see ‘Table 1’ below).

As a reminder, CSM is one of the key metrics under the new International Financial Reporting Standard (IFRS17), which was introduced this year and is a “profitability indicator that can gauge an insurer’s future profitability.

Meanwhile, the most unusual company in the CSM performance of each company at the end of September is Kyobo Life.

This is because its CSM rose by 1.187 trillion won from the previous quarter and 971.3 billion won from the previous month (see Table 1 below).

For reference, CSM is one of the main indicators of the new International Accounting Standards (IFRS17) introduced this year and is a “profit indicator that can gauge the future profits of insurance companies.”

Table 1. CSM trends by life insurance company (unit: billion, based on the end of period)

| Insure | 2021 | 2022 | 2023 | ||||

| Mar(1Q) | Jun(2Q) | Sep(3Q) | Sep⊝Jun | Sep⊝Aug | |||

| Samsung | 76,783 | 90,940 | 113,043 | 119,128 | 116,520 | -2,608 | -5,761 |

| Hanwha | 74,662 | 96,679 | 97,125 | 101,167 | 97,991 | -3,176 | -4,973 |

| ShinhanLife | 64,883 | 69,249 | 70,277 | 70,413 | 72,030 | 1,616 | 542 |

| Kyobo | 45,797 | 47,099 | 50,507 | 52,102 | 63,948 | 11,847 | 9,713 |

| NH | 30,832 | 42,505 | 45,315 | 46,248 | 46,062 | -185 | -1,148 |

| KBLife | 14,268 | 23,798 | 31,516 | 31,905 | 32,140 | 234 | -180 |

| Tongyang | 19,320 | 23,742 | 24,857 | 25,055 | 25,748 | 693 | -199 |

| Heungkuk | 15,048 | 18,947 | 19,242 | 22,189 | 21,701 | -489 | -807 |

| MiraeAsset | 16,055 | 18,099 | 19,177 | 19,327 | 21,382 | 2,055 | 2,055 |

| MetLife | 19,873 | 19,279 | 20,069 | 20,942 | 19,440 | -1,502 | -1,728 |

| AIA | 14,896 | 15,821 | 15,840 | 18,082 | 18,235 | 152 | 362 |

| DB | 11,335 | 15,524 | 16,649 | 17,173 | 17,614 | 441 | -11 |

| ABL | 4,549 | 7,018 | 7,550 | 8,840 | 9,731 | 891 | 391 |

| DGB | 6,007 | 6,758 | 6,986 | 7,483 | 7,942 | 459 | -574 |

| KDB | 2,361 | 5,239 | 4,727 | 5,584 | 5,331 | -253 | -942 |

| Lina | 4,185 | 4,787 | 4,828 | 4,977 | 5,117 | 140 | 49 |

| Hana | 1,566 | 2,953 | 2,927 | 2,891 | 2,973 | 82 | 574 |

| IBK | 1,158 | 1,880 | 2,126 | 2,352 | 2,768 | 417 | 83 |

| FubonHyundai | 1,360 | 1,401 | 1,392 | 1,702 | 1,747 | 45 | -112 |

| ChubbLife | 1,535 | 1,677 | 1,636 | 1,464 | 1,447 | -17 | -17 |

| LifePlanet | 274 | 721 | 697 | 739 | 746 | 7 | 1 |

| BNP Paribas Cardif | 389 | 258 | 297 | 368 | 335 | -32 | -32 |

| Total | 427,138 | 514,374 | 556,089 | 580,131 | 590,948 | 10,817 | -2,716 |

Data: FSS, KLIA